「みんなの銀行」は国内初のデジタルバンクで、スマホだけで完結する銀行アプリ。

「みんなの銀行」とは

「株式会社みんなの銀行」は2021年5月28日にサービスが開始した国内初のデジタルバンク。

テクノロジーなどの本を読んで、新しいものに興味を持つようになってきたわたしは「国内初!すごい、試してみたい!!」と飛びつきました。

テクノロジーに興味を持つ前のわたしだったら、「あやしい~。実店舗がないなんて、信用できるのかなぁ」なんて思っていたと思います。自分が理解できないもの=怪しいもの、だったので…。

『みんなの銀行』を設立したのは、福岡銀行などを傘下に持つ、金融持ち株会社の『ふくおかフィナンシャルグループ』。

九州全域にネットワークを構築している金融グループなので、全く新しいもの、というよりは銀行のハウツーを知っている大手が新しいことに挑戦した、という感じです。

「みんなの銀行」でできること

「みんなの銀行」はスマホひとつで支払い、払込、入出金、貯蓄ができます。

もちろん口座開設も24時間365日、いつでもスマホでできます。

本人確認に時間がかかることがあるようですが、わたしは平日昼間に10分ほどで開設できました。

「みんなの銀行」のおすすめポイント

見た目がシンプルで、感覚的に操作できる

白黒のシンプルなイラストデザインで「銀行」とは思えないようなお手軽さで、迷いなく操作できます。

ネットバンキングも利用していますが、ネットバンキングはごちゃごちゃしてて堅い感じ。

いや、「みんなの銀行」を知る前はごちゃごちゃしてる、なんて思ってなかったのですが、「みんなの銀行」を知ったら、その違いは大きいです。

「みんなの銀行」のターゲットは1981年以降に生まれたミレニアル世代(24歳~38歳)、Z世代(23歳以下)。

わが子のことを考えてみても、なんでも説明書を読むことなく感覚で触って覚えているようなので、若い人には受け入れられやすそうなデザイン。

わたしの年齢は当てはまりませんが…。フンっ!

でも、シンプルだからこそ新しいことが苦手な方も操作しやすいと思います。

貯金の管理がしやすい

預貯金の管理画面が分かりやすくておもしろい!

使いたくなるような工夫がされています。

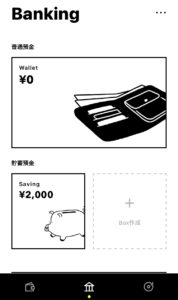

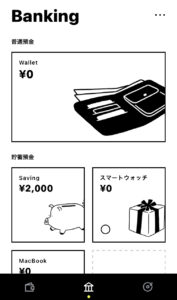

これはデフォルト画面。

上の「普通預金 wallet」に入っているお金は出金できますが、下の「貯蓄預金 saving」に入っているお金は出金できません。

こちらはわたしが作成した貯蓄BOX。

スマートウオッチが壊れたので、次のものを買うために「スマートウォッチ」のBOXを作りました(あ、貯まる前にApple Wacth買っちゃいました)

今は「Macbook」BOXに頑張って貯金中です。

BOXは20個まで作ることができます。

「スマートウォッチ」のボックスを開くと、設定した「目標金額」「目標日」、そして現在の達成状況が円グラフで見ることができます。

この円グラフ、さりげなく貯金にやる気がでるナイスイテム。

前述したように、お金を下ろす時は「普通預金 wallet」に入っている金額までしか出金できません。

「貯蓄預金 saving」から指先ひとつで「普通預金 wallet」にお金の移動はできるのですが、「貯蓄する!」と思って自分が設定したものの中からお金を動かすのは、やはり多少なりとも心のブレーキがかかると思います。

実はこれ、子どもに勧めたいと思った一番の機能。

お小遣いを毎月現金で渡しているのですが、お小遣い帳もつけていないし、これなら上手に管理できそうだと思いました。

取引の履歴も残るので、見直しにも役立ちます。

今ならプレミアムサービスが1年間無料

プレミアムサービスとは、月額600円のサービス

・ATM出金手数料が月15回まで無料

・他行への振込手数料が月10回まで無料

・デビットカード利用金額の1%がキャッシュバック(通常は0.2%)

・追加オプション(無料)で口座残高が0円でも5万円まで利息なしで立替え

ざっと、このようなサービスが1年間無料で利用できます。

「みんなの銀行」惜しいポイント

投資取引機能がない

みんなの銀行には投資信託など資産運用のサービスはありません。

わが家では子どもたちとこれからのお金の話や、若いころからの投資が大事!なんて会話をしています。

高校生の息子は「お小遣いの中から小額投資を始めてみようかな~」という気になっているので、「みんなの銀行」で小額投資ができたら、100点満点だったと思います。

デジタルだからこそ、実店舗よりもアップグレードはしやすいのではないかなと思っているので(素人考えですスミマセン)これから新しいコト、モノが増えていくことを期待しています。

出金、振込手数料がかかる

最初の1年間はプレミアムサービスが無料で利用できますが、1年経った後は手数料がかかります。

みなさん、振込ってする機会ありますか?

わが家は、高校の課外授業の振込が1学期に1度くらい。他に振り込むことってほとんどありません。

1年間に多くても5回位かなぁ。

なので、月額600円の「プレミアムサービス」は1年間の無料期間が終わった後、やめると思います。

子どもに勧めてみた

「みんなの銀行」の口座開設は、15歳以上であればできます。

高校生の長男に勧めてみました。

これからはさらにデジタル化がさらに進み、現金を使うことが少なくなるはず。子どもが親元にいる今のうちに、親子で積極的に「お金×デジタル」を利用して学んでほしい。

長男は、お金を怖がったりテクノロジーに懐疑的だったり、ちょっと保守的。よく言えば、慎重。

だからこそ、今ちょっと興味がある「投資」ができたらいいのに、と強く思う…。

「銀行口座を開設して利用してみない?」と勧めてみると、シンプルでおしゃれなホームページを見ながら、

「5万円までお金が借りれるってこと? やっぱりこわい。知らないうちに借りてることになったりしたらイヤや!」

自分でリスクに気づいたのはえらい!ですが、こわがる彼を見て、ますます彼が家にいる今のうちにもっとお金の勉強を一緒にしなきゃ、と思いました。

彼は一晩考え、口座の開設をしました。ほんと、慎重。

おかげで長男の分のお小遣いは現金で準備する必要ナシ。

わたしのちょっとしたストレス「3人のお小遣いをそれぞれ現金で準備する」の一人分だけでも振り込みになり、楽になりました。

最初は「お小遣いの半分は現金で欲しい」と言っていたのが、いまではほとんど振り込み。

ちなみに、みんなの銀行あての振込には手数料はかかりません。

まとめ

「みんなの銀行」は使いやすく、おもしろいので1年間は利用します。

息子が口座開設したことが一番良かったと思っています。

お金の勉強は早いうちから始めたほうがいいので「お金×デジタル」を、息子が家で一緒に生活しているうちに学べるツールを取り入れることができたのが最大のメリット。

息子がこわがっていた5万円を無利子で借りることができる、というのも、5万円だったら万が一彼が手を出してしまっても取り戻す方法を一緒に考える勉強になるだろう、と思っています。今のところその心配はなさそうですが。

プレミアムサービスが1年間無料で利用できる今、試してみることをお勧めします。

開設時に紹介コードを入力すると1,000円もらえます。

ママ友にも教えたいけど、『お金』に関する感覚は人それぞれ大きく違いがあるので、難しい…。

だからここで、高校生のお子さんをお持ちの方に声を大にしてお伝えします。

「みんなの銀行」お子さんと一緒に使ってみるのをお勧めします。

今なら手数料無料(回数制限あり)で利用できるので、気になる方はとりあえず試してみてください!

まずは紹介コードでご自身で口座開設して1,000円、その後あなたの紹介コードでお子さんが開設したら、あなたとお子さんにそれぞれ1,000円ずつ入ります。

「なぜ口座を開設するだけで1,000円ももらえるのか。」そんな話をするのも、親子の良い学びになると思います♪